Der NoLo-Markt in der Schweiz: Vielfalt und Chancen

Auch die Zahlen belegen es: NoLo-Weine mögen noch eine Nische bilden, aber legen verglichen mit anderen Sparten der Weinindustrie zweistellig zu. Wer ebenfalls auf diesen Zug aufspringen möchte, sollte sich schon bald dafür entscheiden.

Die Schweiz verzeichnet wie viele andere Länder derzeit einen Rückgang des Weinkonsums. In einem wettbewerbsintensiven Markt steht der Schweizer Wein, der etwa ein Drittel des im Inland konsumierten Weins ausmacht, unter Druck. Die zur Erklärung des rückläufigen Konsums angeführten Gründe betreffen insbesondere Gesundheitsfragen sowie die Begrenzung des Alkoholgehalts im Hinblick auf das Autofahren (SWP, 2024). Auch das nachlassende Interesse junger Konsumierender (18–35 Jahre) am Wein wird häufig thematisiert. Aus derselben Studie geht jedoch hervor, dass die jüngere Zielgruppe nicht weniger Freude am Weinkonsum, sondern vielmehr andere Gewohnheiten entwickelt hat. Anstatt im ritualisierten Rahmen der Mahlzeiten findet der Konsum vermehrt in spezifischen Situationen und zu unterschiedlichen Anlässen statt. Traditionelle Erwartungen verlieren zugunsten einer grösseren Offenheit gegenüber vielfältigen Produkten, Formaten und Erlebnissen an Bedeutung.

Definition NoLo

In diesem Kontext wirtschaftlicher Schwierigkeiten und sich wandelnder Konsumgewohnheiten lassen sich die NoLo-Produkte (No/Low Alcohol) einordnen. Die Entwicklung der Lebensstile, die durch eine stärkere Vielfalt an Konsumsituationen geprägt ist, erfordert eine Anpassung des Angebots. NoLo-Produkte werden in der Regel in zwei grosse Kategorien nach ihrem Alkoholgehalt unterteilt, obwohl die Vielfalt der Produkte sowohl in geschmacklicher als auch in regulatorischer Hinsicht deutlich breiter und komplexer ist. Die Kategorie «No Alcohol» umfasst Getränke mit weniger als 0.5 Volumenprozent Alkohol und beinhaltet insbesondere alkoholfreie Biere, Mocktails, aber auch Kombucha und viele weitere Produkte. In diesem Artikel werden «Low Alcohol»-Produkte als solche mit einem Alkoholgehalt zwischen 0.5 und 8 Vol.-% verstanden und umfassen unter anderem weinbasierte Getränke, Hard Seltzer und ähnliche Produkte. Diese Produkte positionieren sich nicht ausschliesslich als Ersatz für Wein, sondern vielmehr als Ergänzungen, die Konsummomente abdecken, in denen Wein weniger präsent oder sogar ganz abwesend ist.

Wachstumsmarkt

Die Bewertung dieses Marktes bleibt aufgrund seiner starken Heterogenität und des Mangels an vollständigen Daten komplex. Wenn man sich auf Produkte mit direktem Bezug zum Wein konzentriert, bieten einige Segmente dennoch gewisse Anhaltspunkte. Trinkfertige Cocktails auf Basis von Schaumwein sind bereits im Detailhandel präsent und erreichen etwa eine Million Liter pro Jahr. Diese Zahlen spiegeln jedoch nur einen Teil der Realität wider, da sie insbesondere den Konsum im Gastro-Sektor (HoReCa) ausblenden, in dem Cocktails eine wichtige Rolle spielen. Da der Cocktailkonsum besonders bei jüngeren Bevölkerungsgruppen verbreitet ist, ist es sinnvoll, diesen ebenfalls zu berücksichtigen. Alkoholfreie Schaumweine machen ihrerseits nahezu zwei Millionen Liter pro Jahr auf dem Schweizer Markt aus (Nielsen-Panel). Diese Kategorie umfasst auch kohlensäurehaltige Traubensäfte, die insofern von besonderem Interesse sind, als sie keinen Entalkoholisierungsprozess erfordern. Entalkoholisierte Stillweine verzeichnen ihrerseits ein starkes Wachstum von 32 % zwischen 2023 und 2024 und erreichen rund 200 000 Liter, auch wenn die Mengen gesamthaft noch begrenzt sind. Insgesamt bleibt der NoLo-Markt in der Schweiz somit ein aufstrebender Markt und zeigt eine interessante Wachstumsdynamik.

Der momentane Marktanteil von NoLo-Weine beträgt 2 %. Tendenz steigend. (© O+W)

Geschmack ist entscheidend

Diese Entwicklung wird weitgehend durch Veränderungen im Konsumverhalten getragen. Unsere im Jahr 2024 gemeinsam mit MIS-Trend durchgeführte Studie (vgl. O+W 17/24) LINK!! zeigt, dass die 18- bis 35-Jährigen ein besonders grosses Interesse an Getränken auf Basis von Schweizer Schaumwein aufweisen, während gleichzeitig auch in den anderen Altersgruppen eine Offenheit besteht. Die Hälfte der Befragten gibt zudem an, bereit zu sein, etwas mehr für Schweizer Produkte zu bezahlen, was die Bedeutung der lokalen Verankerung unterstreicht. Die Erwartungen der Konsumenten variieren je nach Segment, doch einige Kriterien bleiben zentral (Tab. 1). Der Geschmack ist der entscheidende Faktor und darf keinesfalls vernachlässigt werden. Niedrigere Alkoholgehalte sprechen insbesondere regelmässige Konsumenten an, während die einfache Handhabung vor allem von den unter 45-Jährigen geschätzt wird. Diese Elemente bestätigen das Aufkommen flexiblerer Konsumgewohnheiten, die sich vom traditionellen Rahmen lösen und eine Offenheit gegenüber einer breiten Palette von Getränkevarianten zeigen. Die in Changins im Rahmen von Forschungsarbeiten zu NoLo durchgeführten Studien liefern ergänzende Einblicke in diese Entwicklungen. Verschiedene Produkte wurden entwickelt und anschliessend von Konsumentinnen und Konsumenten getestet (Deneulin et al.). Nach einer Degustation gaben die Teilnehmenden an, welche Kriterien beim Kauf von Weinen mit niedrigem Alkoholgehalt am wichtigsten sind. Die Ergebnisse bestätigen die zentrale Rolle des Geschmacks im Kaufentscheid, und zwar über alle Generationen hinweg.

Tab. 1: Was reizt Sie an schäumenden, weinhaltigen Getränken?

Generationenunterschiede

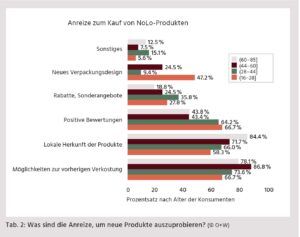

Für die Generation Z (16–28 Jahre) sind das Verpackungsdesign und der Preis entscheidend und spiegeln eine stärkere Sensibilität für Image und Zugänglichkeit wider. Im Gegensatz dazu erscheinen die lokale Herkunft sowie natürliche Inhaltsstoffe für diese Altersgruppe eher zweitrangig. Für die Generation der Babyboomer und der Generation X sind das jedoch wichtige Faktoren. Auch Aspekte im Zusammenhang mit Gesundheit und Sicherheit werden von ihnen als bedeutender eingestuft als von der Generation Z. Auf sozialer Ebene werden alkoholreduzierte Weine von über 45-Jährigen insgesamt besser akzeptiert. Mehr als 85 % von ihnen erachten diese für «sehr» oder «eher» akzeptabel, gegenüber 69 % bei den unter 45-Jährigen. Diese Generationsunterschiede zeigen sich auch im festlichen Konsumverhalten. Weine mit einem Alkoholgehalt zwischen 5 und 10 Vol.-% gelten vor allem von der erwerbstätigen Bevölkerung (29–60 Jahre) mit einem Anteil von 40 bis 43 % als erwünscht. Im Gegensatz dazu werden stärker alkoholhaltige Getränke (10–15 Vol.-%) weiterhin eher von jüngeren Konsumierenden der Generation Z sowie von den Babyboomern bevorzugt, wobei 36 bis 46 % der Befragten angaben, sie für festliche Anlässe zu wählen. Auch die Anreize, neue Produkte auszuprobieren, unterscheiden sich je nach Zielgruppe (Tab. 2). Die Möglichkeit zur Degustation sowie die lokale Herkunft stellen für alle Konsumierenden starke Argumente dar und unterstreichen die Bedeutung des direkten Kontakts mit dem Produkt sowie der regionalen Verankerung. Positive Bewertungen haben hingegen einen grösseren Einfluss auf die unter 45-Jährigen, während ein innovatives Verpackungsdesign insbesondere für die Generation Z ein entscheidender Faktor ist. Für den Schweizer Wein stellen diese Produkte eine Chance dar, vorausgesetzt, sie werden als eigenständige Kategorie gedacht. Ihr Erfolg wird somit davon abhängen, inwieweit es den Akteuren gelingt, qualitativ hochwertige Produkte mit einer klaren Identität anzubieten.

Fazit

Der noch im Entstehen begriffene NoLo-Markt in der Schweiz zeigt, dass es Platz für alle Formate und Rezepte gibt. Von Schaumweinen über Cocktails bis zu Getränken mit niedrigem Alkoholgehalt können die Konsumierenden Erlebnisse in vielfältiger Form entdecken, und das in jedem Alter. Für den Schweizer Wein bietet diese Vielfalt die Chance, neue Produkte von hoher Qualität, zugänglich und innovativ anzubieten.

Weitere Informationen finden Sie hier.

Literatur

- Swiss Wine Promotion, 2024: Habitudes de consommation et d’achat de vin en Suisse – MIS Trend – Octobre 2024.

- Deneulin, P., Rebenaque-Martinez, P., Danthe, E., Devaud, C., & Fenal, R., 2025: Perception des produits à base de vin mousseux. Vignes et Vergers.

- Mondoux A., Devaud C., Fenal R., et Viret O., 2024: NoLo-Getränke: Wachstumsperpektiven in der Schweiz. Obst + Wein 17/2024.